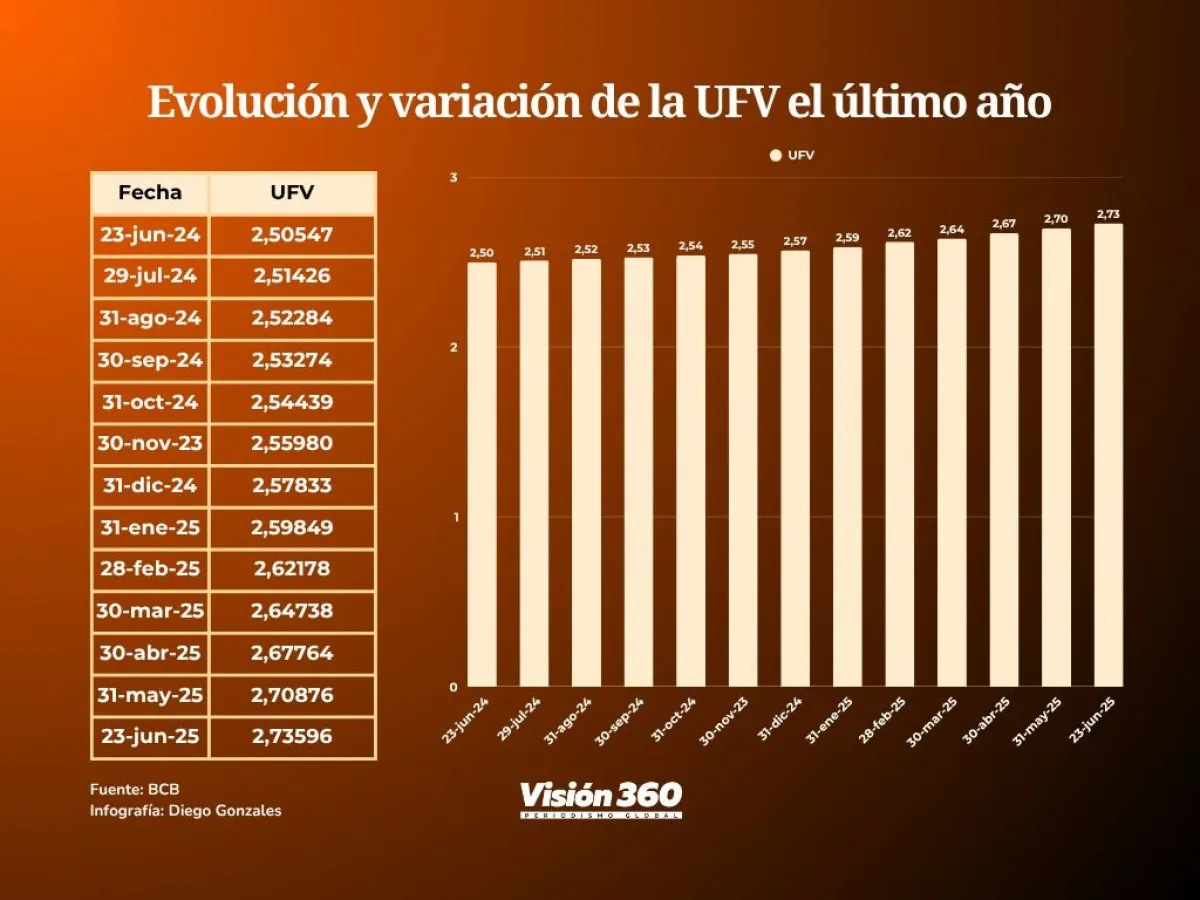

Se cotiza en Bs 2.73596

La UFV aumentó en 9,2% en un año y encarece la deuda tributaria de los contribuyentes

La Unidad de Fomento a la Vivienda (UFV) aumentó de 2.50547 a 2.73596 bolivianos en un año, es decir que subió en un 9,2 % y, como consecuencia, su indexación al cobro de impuestos encarece la deuda tributaria de aquellos contribuyentes que están en mora en el pago de sus obligaciones tributarias.

En función a la variación de la UFV, más una tasa de interés compuesto, se calcula de manera diaria la deuda tributaria en el Servicio de Impuestos Nacionales (SIN), los tributos municipales y departamentales.

El abogado tributarista Roberto Carlo Gil, del estudio jurídico Servicios Tributarios y de Gestión, explicó que, en general, la UFV desde su nacimiento, siempre tuvo una curva ascendente y es un factor que se tome en cuenta para el cálculo de la deuda tributaria.

Según el experto, se debe tomar en cuenta el periodo pendiente de pago de la obligación, si es reciente, de mediano o largo plazo. “Mientras más antigua sea la deuda, más alto será el interés y la UFV. La UFV se calcula el día de vencimiento del pago de impuestos y la fórmula de cálculo se aplica de manera diaria con la evolución de la UFV y una tasa de interés compuesto”, puntualizó Roberto Carlo Gil.

La cotización de la UFV es calculada por el Banco Central de Bolivia (BCB) y para este lunes una UFV es equivalente a 2,73596 bolivianos y, en comparación al valor de hace un año, aumentó en 9,2%. Pero si se hace la comparación con el valor que regía el 23 de junio de 2021 que era de 2.36814, el aumento a la fecha es de un 15,5%. Si se retrocede más, a 2019, el incremento es de 18,6%, porque ese año el 23 de junio la cotización de la UFV era de 2.30522 bolivianos.

La UFV es un índice que sirve de referencia para mantener constante el valor de los contratos y de otras operaciones, con relación a la evolución de los precios internos y tiene como base a la inflación.

El valor de la UFV, para el mes en curso, está dado por la inflación acumulada en los últimos doce meses, medida por el Índice de Precios al Consumidor (IPC), que difunde el Instituto Nacional de Estadística (INE) a principios de cada mes. La UFV fue creada mediante el Decreto Supremo 26390 de 8 de noviembre de 2001 y por Resolución de Directorio del Banco Central de Bolivia No. 116/2001 de 20 de noviembre de 2001 se reglamenta su cálculo.

De acuerdo con datos del INE, Bolivia cerró el año 2024 con una tasa de inflación anual de 9,97%, la tercera más alta en la gestión del Movimiento al Socialismo (MAS) en el Gobierno desde 2006 y superior a la meta de 3,6% establecida en el Programa Fiscal Financiero suscrito por el Ministerio de Economía y el Banco Central de Bolivia (BCB).

En mayo de 2025, el IPC registró una variación positiva de 3,65% respecto a abril y la variación acumulada a mayo fue de 9,81%.

","ad_server_empresa":"Troop","alto":"400","ancho":"400","alto_mobile":null,"ancho_mobile":null,"image":"https://vision360-s3.cdn.net.ar/s3i233/2026/05/vision360/files/02/95/29572/6f84e03101860be2e5b81e7cb4fcf5dca8c5835600f3286c876619330295a93d.gif","image_mobile":null,"url":"https://www.facebook.com/AduanaBolivia","url_mobile":"https://www.facebook.com/AduanaBolivia","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"400","ancho":"400","alto_mobile":null,"ancho_mobile":null,"image":"https://vision360-s3.cdn.net.ar/s3i233/2026/07/vision360/files/03/18/31842/688ff9ce15c0a55b2728a314ede27479cf62cba3923cb23c447230063a75d08a.jpg","image_mobile":null,"url":"https://www.bcp.com.bo/Personas/CanalesAtencion/BancaInternet","url_mobile":"https://www.bcp.com.bo/Personas/CanalesAtencion/BancaInternet","target":"_blank","target_mobile":"_blank"}])