Crisis económica

Créditos de vivienda: la propuesta de diferimiento genera posturas encontradas en el Legislativo

El Gobierno remitió a la Asamblea Legislativa un proyecto de Ley de alivio temporal de créditos, sin embargo, ya antes de su tratamiento, los parlamentarios expresas posturas encontradas. Por ejemplo, en el MAS del ala "evista" señalan que se debe otorgar una pausa en el pago de intereses y capital a los prestatarios, mientras que en Comunidad Ciudadana advierten que un diferimiento es peligroso porque de todas maneras se acumulan intereses.

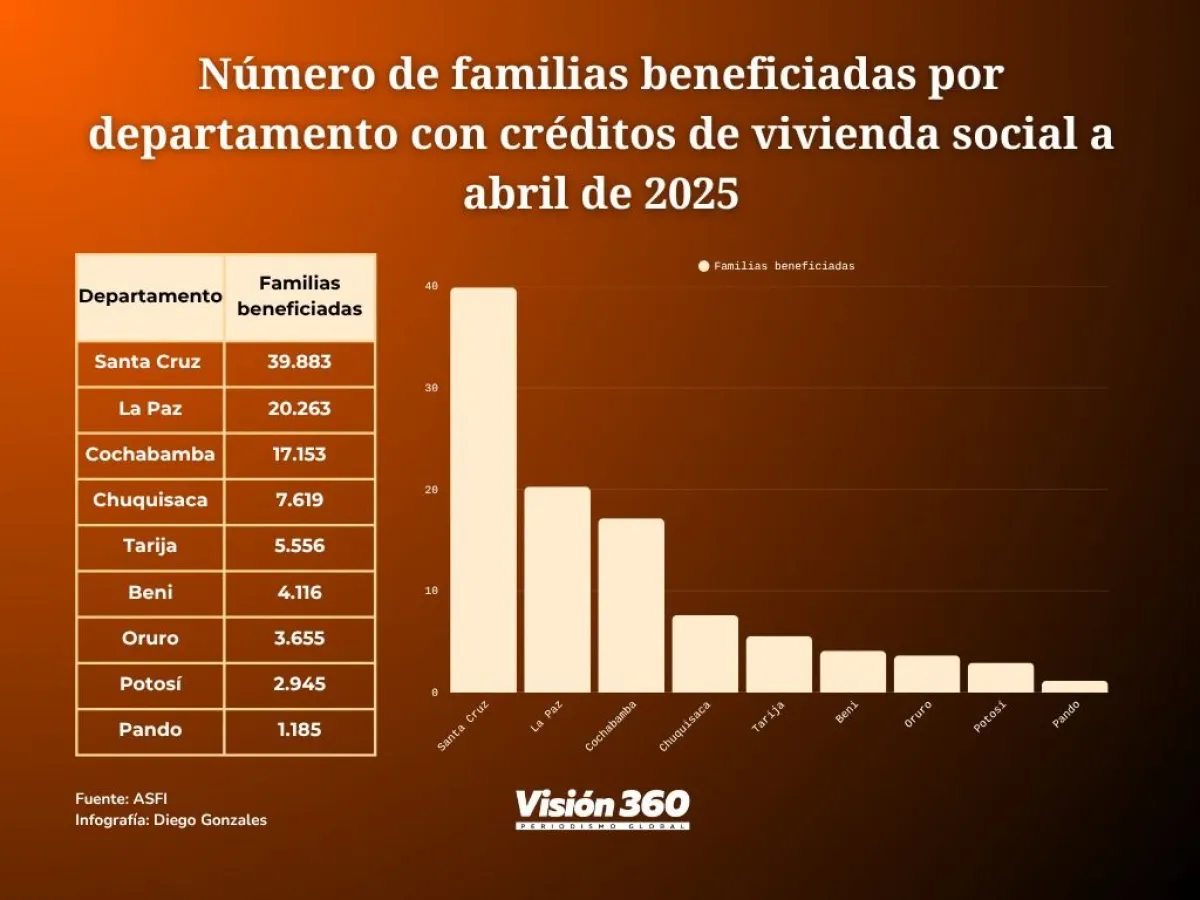

De acuerdo con cifras de la Asociación de Bancos Privados de Bolivia (Asoban), la mora de la cartera de crédito productivo y de vivienda social en 2023 era de 2,5%, en 2024 subió al 2,7% y hasta marzo de este año creció a 2,8%. Hay un total de 102.375 familias beneficiadas con créditos de vivienda social en Bolivia, según la La Autoridad de Supervisión del Sistema Financiero (ASFI).

El fin de semana, el ministro de Economía, Marcelo Montenegro, informó que el 6 de junio, el presidente Luis Arce envió a la Asamblea Legislativa Plurinacional (ALP) un proyecto de ley destinado a frenar ejecuciones financieras contra prestatarios de vivienda social y otorgar un alivio temporal a microunidades económicas y de mediana capacidad que atraviesan dificultades de pago.

Explicó que el proyecto plantea suspender durante seis meses las ejecuciones que afectan a familias con créditos de vivienda de interés social, muchas de las cuales ya enfrentan procesos de pérdida de sus inmuebles. Al mismo tiempo, propone un diferimiento por el mismo período de tiempo en el pago de deudas adquiridas por pequeños prestatarios.

En la bancada del ala evista, el diputado Daniel Rojas indicó que existe predisposición para tratar un proyecto de ley que beneficie a los prestatarios, pero precisó que se propondrá establecer un periodo de gracia de dos años para el pago de intereses y capital.

“Nosotros estaríamos de acuerdo para que de alguna manera se pueda aliviar un poco a los prestatarios que deben a los bancos y están afectados por la actual crisis, pero con período de gracia de dos años en el pago de interés y capital. Yo creo que ningún diputado se va oponer, si llega a nuestra bancada el proyecto de ley con gusto aprobaríamos, pero que se deje de pagar capital e intereses dos años”, puntualizó.

El diputado de Comunidad Ciudadana y miembro de la Comisión de Planificación y Economía Plural, José Luis Porcel, opinó que el diferimiento es peligroso porque significa el no pago de intereses por un tiempo, pero que luego se tendrá que cancelar de igual manera.

“Tendría que congelarse el pago de intereses, pero lo veo muy difícil, no creo que la banca acepte. Con el diferimiento, si no pagas ahora, igual pagar mañana y los intereses corren”, subrayó.

Además, indicó que si solo se favorece a un sector en este caso prestatarios de vivienda social habrá otros que también solicitarán el mismo trato.

Cartera y prestatario de vivienda social

La cartera de créditos de vivienda social en 2024 llegó a 31.412 millones de bolivianos y ha ido en ascenso desde 2014. Hasta abril suma 31.010 millones de bolivianos, según datos de la ASFI.

El 74,1% (22.993 millones de bolivianos) fue destinado por los prestatarios a la compra de vivienda individual o en propiedad horizontal: el 16,8% (5.204 millones de bolivianos) fue dirigido a la construcción de vivienda individual; el 5,5% (1.714 millones de bolivianos) a la refacción, remodelación, ampliación y mejoramiento de vivienda individual o en propiedad horizontal. El resto, 3,5%, a la adquisición de terreno para la construcción de vivienda.

Santa Cruz 39,4%, La Paz 20,5%, Cochabamba 17,5%, Chuquisaca 7,2%, Tarija 5,3%, Beni 3,5%, Oruro 3,3%, Potosí 2,5% y Pando 0,9% concentran la cartera de préstamos de vivienda social.

Montenegro indicó, el fin de semana, que el proyecto de Ley se trata de una medida concreta, diseñada a partir del análisis del impacto económico generado por más de tres años de bloqueos recurrentes y trabas legislativas, que han limitado la recuperación económica de país y frenado la aprobación de políticas clave.

“Este diferimiento no compromete al sistema financiero porque se limita a sectores concretos. La intención es clara: dar un respiro, no desestabilizar”, enfatizó.

Montenegro aclaró que esta propuesta no implica una condonación de deudas ni una intervención en los contratos entre prestatarios e instituciones financieras, sino una medida temporal, específica y focalizada, que busca evitar mayores perjuicios sociales y económicos, sin afectar la solidez del sistema financiero.

","ad_server_empresa":"Troop","alto":"400","ancho":"400","alto_mobile":null,"ancho_mobile":null,"image":"https://vision360-s3.cdn.net.ar/s3i233/2026/05/vision360/files/02/95/29572/6f84e03101860be2e5b81e7cb4fcf5dca8c5835600f3286c876619330295a93d.gif","image_mobile":null,"url":null,"url_mobile":null,"target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"400","ancho":"400","alto_mobile":null,"ancho_mobile":null,"image":"https://vision360-s3.cdn.net.ar/s3i233/2026/06/vision360/files/03/10/31098/3b49a017f982896cbc3b68e46c072fbd0acca715ded9e681539c17c8b6662e6d.jpg","image_mobile":null,"url":"https://www.unifranz.edu.bo/","url_mobile":"https://www.unifranz.edu.bo/","target":"_blank","target_mobile":"_blank"},{"id":"661","zonas_id":"661","zona":"Unifranz - Banco Económico junio 18062026","ad_server":"Ad Server Troop","denominacion":"BCP 400x400 DEL 0807 AL 08082026","banners_id":"460","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"400","ancho":"400","alto_mobile":null,"ancho_mobile":null,"image":"https://vision360-s3.cdn.net.ar/s3i233/2026/07/vision360/files/03/18/31842/688ff9ce15c0a55b2728a314ede27479cf62cba3923cb23c447230063a75d08a.jpg","image_mobile":null,"url":"https://www.bcp.com.bo/Personas/CanalesAtencion/BancaInternet","url_mobile":"https://www.bcp.com.bo/Personas/CanalesAtencion/BancaInternet","target":"_blank","target_mobile":"_blank"}])