Análisis de economistas

¿Por qué baja el riesgo país y sube el precio de bonos soberanos, tras las elecciones?, hay mejora, pero la prima de riesgo aún es alta

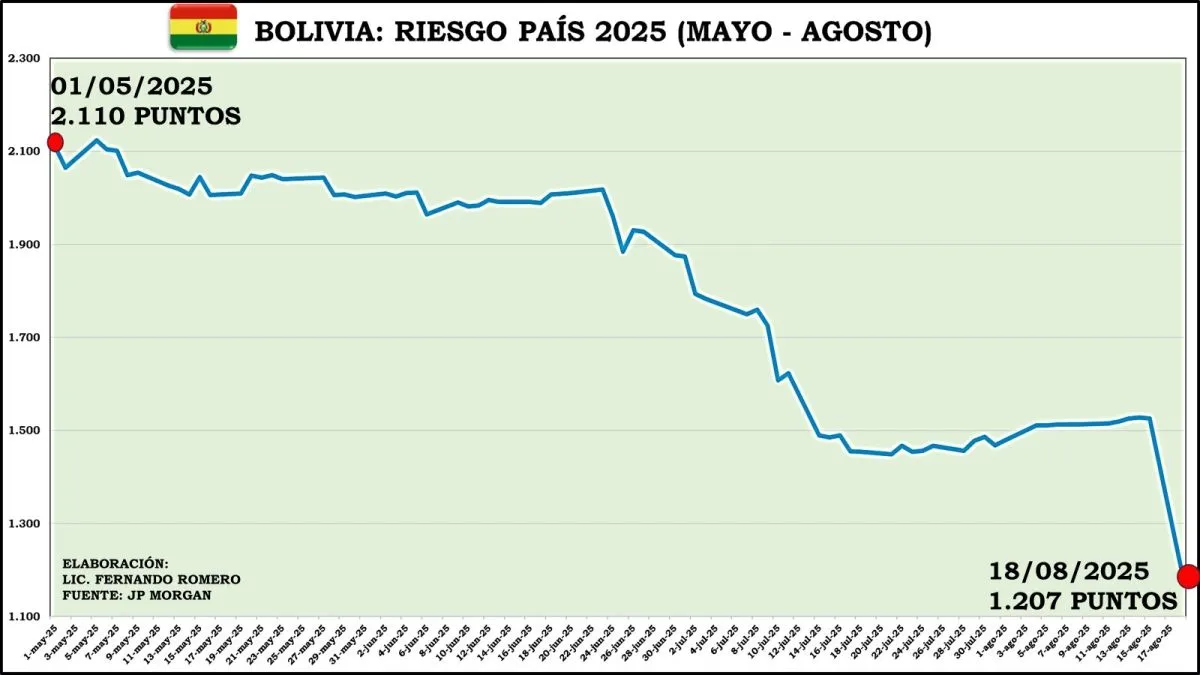

¿Qué implica la caída del riesgo país de 2.110 puntos el 1 de mayo de 2025 a 1.207 puntos el 18 de agosto luego de las elecciones? Si bien el dato estadístico refleja una mejora, aún la prima de riesgo es alta e implica, por ejemplo, que si Bolivia emite hoy bonos soberanos, deberá pagar a los inversores una tasa de interés de 16%.

El índice es medido por JP Morgan y la información histórica revela que, en 2020, el índice sólo era de 461 puntos, en 2021 se terminó la gestión con 412 y en 2022, con 463. El 29 de diciembre de 2023 se cerró la gestión con 2.233 puntos (datos del portal Invenómica) y en 2024 se finalizó el año con 2.087. Este año, el índice se mantuvo por los dos mil puntos, el 1 de mayo el más alto, 2.110 puntos.

El exgerente de la Bolsa Boliviana de Valores (BBV), Armando Álvarez, explicó que el riesgo país tiene implicaciones en el costo de financiamiento de Bolivia, por ejemplo, si se emiten nuevos bonos soberanos se debe calcular esa prima de riesgo, más la tasa de interés de los bonos del tesoro norteamericano a 10 años y que bordea el 4,31%. Se toma como referencia esta tasa, porque está libre de riesgo, ya que se considera que el gobierno de ese país nunca dejará de cumplir con el pago de la deuda.

Eso quiere decir que los 1.207 puntos que tiene Bolivia como riesgo en el índice JP Morgan es la tasa que sus bonos soberanos deben pagar por encima de la tasa del bono del tesoro norteamericano que está en 4,34%, es decir debe pagar un equivalente de 12 puntos más. Por lo tanto, si se hace una colocación de bonos soberanos en la actualidad, Bolivia deberá pagar u ofrecer una tasa de retorno a los inversionistas de 16% a 17%, es decir un mayor interés para financiarse, remarcó Álvarez.

Aseguró que esta tasa aún es muy alta, porque si se realiza la emisión de 1.000 millones de dólares, el Gobierno tendría que pagar solo en intereses 160 millones de dólares por año.

En comparación, en 2012, Bolivia colocó bonos soberanos por 500 millones de dólares a una tasa de interés de 4,8% a 10 años; una segunda emisión en 2013 por 500 millones de dólares y a una tasa de interés de 5,9% a 10 años. La tercera colocación de bonos fue en 2017 por 1.000 millones de dólares, con una tasa de interés de solo 4,5% a 10 años. Aunque en 2022 logró reestructurar los bonos por 850 millones de dólares ampliando plazos con una tasa de interés de 7,5%.

Otro ejemplo, en 2022, Bolivia cerró la gestión con un riesgo país de 463 puntos. Si en ese entonces se emitían bonos soberanos por 1.000 millones de dólares, se estima que la tasa de interés sería de 10% (prima de riesgo más tasa de interés del Tesoro de EEUU 5%). De esa manera el costo por pagar intereses por año para Bolivia, sería de 100 millones de dólares.

Sube el precio

En medio de las expectativas generadas por la próxima asunción de un gobierno de derecha o de centro, el lunes, Bloomberg reportó que los bonos soberanos en dólares de Bolivia subieron a 81 centavos de dólar.

“Los bonos soberanos con vencimiento en 2028 y 2030 subieron más de 3,5 centavos por dólar, alcanzando casi 81 centavos, y se convirtieron en los de mejor rendimiento en los mercados emergentes”, precisó Bloomberg.

Para Álvarez, si bien existe una mejora, esto aún no es motivo de alegría, porque genera pérdida para los tenedores de estos valores. “Si se compraron los bonos a un dólar, si ahora se los quisiera vender, costaría solo 80 centavos, es decir que los tenedores de bonos o inversionistas, perderán 20 centavos”, puntualizó.

En criterio del especialista, queda mucho camino por recorrer, primero se debe aguardar quién ganará el balotaje en noviembre, segundo que el nuevo Gobierno implemente un plan económico y tercero que ese plan tenga éxito. “El riesgo país solo mide expectativas y las expectativas son subjetivas y suponen muchos aspectos que en el camino habrá que ver”, remarcó.

Urgen medidas

Para el economista Fernando Romero, los resultados oficiales de las elecciones determinaron que Jorge Quiroga y Rodrigo Paz irán a un balotaje, a realizarse el próximo 19 de octubre. “Que dos candidatos de la “oposición” vayan a esta instancia definitoria, y que el próximo gobierno sea de una línea de “derecha”, ha generado expectativas positivas y grandes optimismos en la población, esto, después de casi 20 años del socialismo en el país, con resultados económicos negativos al final de su ciclo”, apuntó.

Recordó que el riesgo país de Bolivia, antes de las elecciones nacionales, el 15/08/2025, estaba por los 1.525 puntos. Un día después de los comicios electorales descendió en un 21%, es decir, llegó a 1.207 puntos, de acuerdo a los últimos datos obtenidos al 18 de agosto.

Añadió que este actual riesgo país de Bolivia (1.207 puntos) ha caído en un 43% respecto al dato registrado el 01/05/2025. Incluso se destaca que este índice es el más bajo observado desde el 06/09/2023 (1.201 puntos). Es decir, tuvieron que pasar casi 2 años para volver a un índice próximo a los 1.200 puntos.

“A pesar que continuamos siendo la segunda economía de la región con mayor riesgo para invertir, es indudable que las probabilidades de un cambio de gobierno y de modelo económico, diferente al actual, ha influido en la tendencia a la baja del riesgo país de Bolivia, dando esperanzas (o certezas) a los inversionistas y acreedores internacionales que el gobierno boliviano en un futuro no tendrá serios problemas para cumplir con sus obligaciones (deuda externa)”, subrayó.

Esta tendencia, dijo, se hizo evidente principalmente desde inicios de julio, donde por la información proporcionada por las encuestas, perfilaban que entre los tres primeros lugares estaban candidatos de la línea opositora.

Ya con la última encuesta, reconfirmaba esta proyección y una gran chance de un nuevo gobierno no socialista o de izquierda. Esto se concretó en un descenso importante de nuestro riesgo país, el cual bajó en 319 puntos al 18 de agosto, principalmente por efecto de los resultados eleccionarios.

Esto también, aseguró que ha permitido que el dólar se ha estabilizado, donde se espera que su cotización hasta octubre no supere los 15 bolivianos, ni rompa la barrera de los 13 bolivianos hacia abajo. Algo similar paso con los bonos soberanos, con vencimiento en 2028 y 2030, los cuales subieron más de 3,5 centavos por dólar y se cotizan por encima de los 81 centavos.

Romero, sin embargo, alertó que los cambios favorables, producto de la segunda vuelta entre opositores, se los debe considerar coyunturales y efímeros, resultado de expectativas favorables de que la economía mejore con un nuevo gobierno, muy diferente al de estas dos últimas décadas.

“Para que nuestro riesgo país siga bajando, se equilibre el mercado cambiario y mejore el rendimiento de nuestros bonos, debemos implementar medidas estructurales, que combinen la búsqueda de un financiamiento externo y la reducción de gasto estatal, acompañada de reformas laborales, impositivas, en inversión y otras, que equilibren la economía y atraigan la inversión extranjera. No todos los domingos habrá elecciones presidenciales en Bolivia”, aclaró el economista.

El 4 de julio, cuando el precio de los bonos soberanos mostraban ya un repunte, el Banco Central de Bolivia (BCB), señaló que esto se dio en respuesta a las señales positivas enviadas por el país, entre las que destacan el crecimiento de las Reservas Internacionales Netas (RIN), el pago puntual del servicio de la deuda externa y la implementación de políticas eficaces para la certificación y monetización de las reservas de oro. Estos factores reflejan una gestión macroeconómica responsable, que se traduce en una mayor credibilidad financiera a nivel internacional

","ad_server_empresa":"Troop","alto":"400","ancho":"400","alto_mobile":null,"ancho_mobile":null,"image":"https://vision360-s3.cdn.net.ar/s3i233/2026/05/vision360/files/02/95/29572/6f84e03101860be2e5b81e7cb4fcf5dca8c5835600f3286c876619330295a93d.gif","image_mobile":null,"url":null,"url_mobile":null,"target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"400","ancho":"400","alto_mobile":null,"ancho_mobile":null,"image":"https://vision360-s3.cdn.net.ar/s3i233/2026/06/vision360/files/03/10/31098/3b49a017f982896cbc3b68e46c072fbd0acca715ded9e681539c17c8b6662e6d.jpg","image_mobile":null,"url":"https://www.unifranz.edu.bo/","url_mobile":"https://www.unifranz.edu.bo/","target":"_blank","target_mobile":"_blank"},{"id":"661","zonas_id":"661","zona":"Unifranz - Banco Económico junio 18062026","ad_server":"Ad Server Troop","denominacion":"BCP 400x400 DEL 0807 AL 08082026","banners_id":"460","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"400","ancho":"400","alto_mobile":null,"ancho_mobile":null,"image":"https://vision360-s3.cdn.net.ar/s3i233/2026/07/vision360/files/03/18/31842/688ff9ce15c0a55b2728a314ede27479cf62cba3923cb23c447230063a75d08a.jpg","image_mobile":null,"url":"https://www.bcp.com.bo/Personas/CanalesAtencion/BancaInternet","url_mobile":"https://www.bcp.com.bo/Personas/CanalesAtencion/BancaInternet","target":"_blank","target_mobile":"_blank"}])