Beneficio

Ministerio de Economía emite instructivo para el pago del Aguinaldo de Navidad 2024 en la administración pública

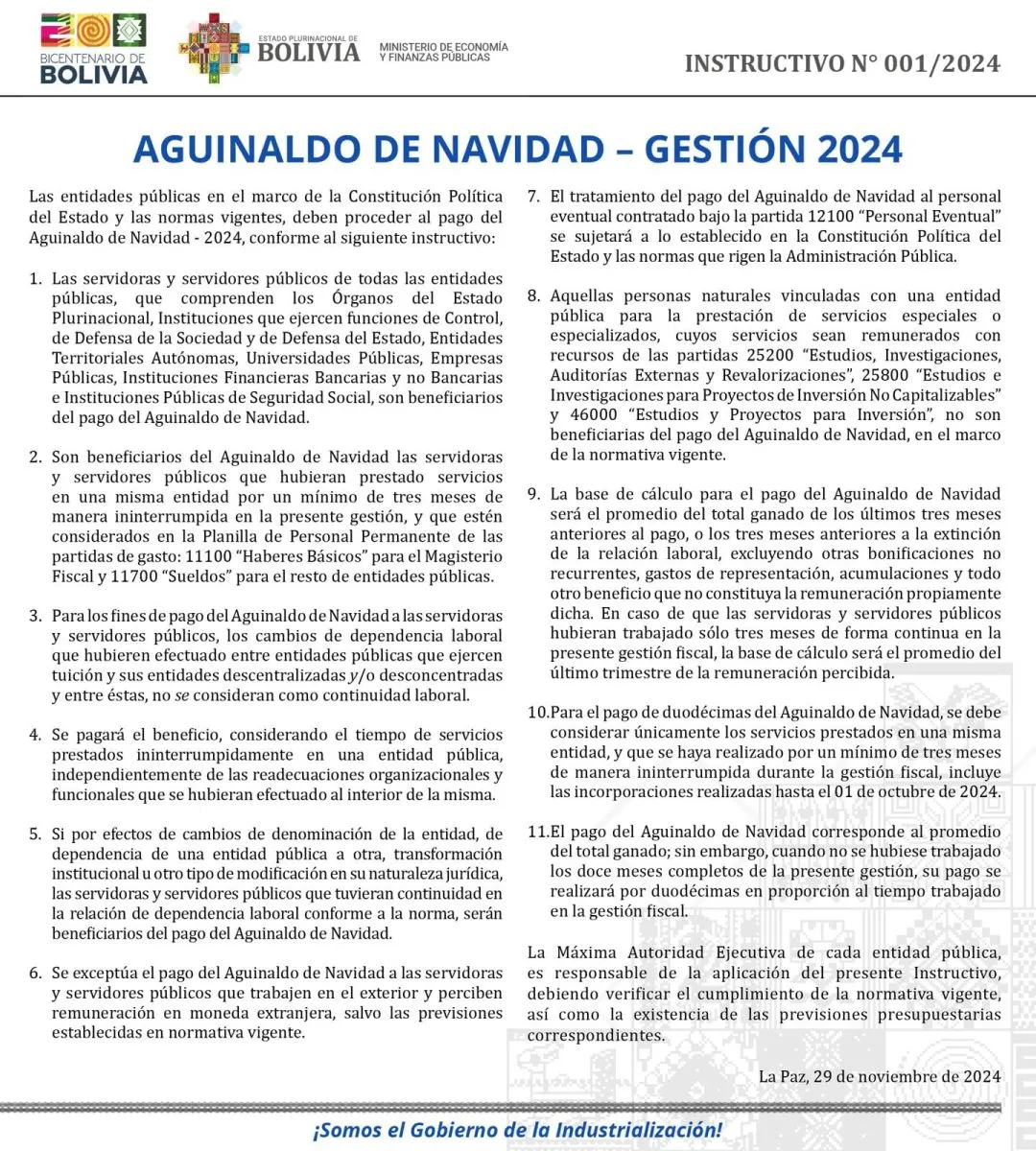

El Ministerio de Economía emitió la noche de este viernes el instructivo para el pago del Aguinaldo de Navidad 2024 a los servidores públicos, documento que contempla 11 puntos.

En el instructivo se especifica que son beneficiarios del Aguinaldo de Navidad son los servidores públicos que hubieran prestado servicios en una misma entidad por un mínimo de tres meses de manera ininterrumpida en la presente gestión.

Además, que este grupo estén considerado en la Planilla de Personal Permanente de las partidas de gasto: 11100 “Haberes Básicos” para el Magisterio Fiscal y 11700 “Sueldos” para el resto de entidades públicas.

Se exceptúa el pago del Aguinaldo de Navidad a los servidores públicos que trabajen en el exterior y perciben remuneración en moneda extranjera, salvo las previsiones establecidas en normativa vigente.

El tratamiento del pago del Aguinaldo de Navidad al personal eventual contratado bajo la partida 12100 “Personal Eventual” se sujetará a lo establecido en la Constitución Política del Estado y las normas que rigen la Administración Pública.

Aquellas personas naturales vinculadas con una entidad pública para la prestación de servicios especiales o especializados, cuyos servicios sean remunerados con recursos de las partidas 25200 “Estudios, Investigaciones, Auditorías Externas y Revalorizaciones”, 25800 “Estudios e Investigaciones para Proyectos de Inversión No Capitalizables” y 46000 “Estudios y Proyectos para Inversión”, no son beneficiarias del pago del Aguinaldo de Navidad, en el marco de la normativa vigente.

La base de cálculo para el pago del Aguinaldo de Navidad será el promedio del total ganado de los últimos tres meses anteriores al pago, o los tres meses anteriores a la extinción de la relación laboral.

Para el pago de duodécimas del Aguinaldo de Navidad, se debe considerar únicamente los servicios prestados en una misma entidad, y que se haya realizado por un mínimo de tres meses de manera ininterrumpida durante la gestión fiscal, incluye las incorporaciones realizadas hasta el 01 de octubre de 2024.

","ad_server_empresa":"Troop","alto":"400","ancho":"400","alto_mobile":null,"ancho_mobile":null,"image":"https://vision360-s3.cdn.net.ar/s3i233/2026/05/vision360/files/02/95/29572/6f84e03101860be2e5b81e7cb4fcf5dca8c5835600f3286c876619330295a93d.gif","image_mobile":null,"url":null,"url_mobile":null,"target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"400","ancho":"400","alto_mobile":null,"ancho_mobile":null,"image":"https://vision360-s3.cdn.net.ar/s3i233/2026/05/vision360/files/02/95/29584/37f48c833b85c5c30182b61544b910f897da316c79d138ed4871e85bc889c657.gif","image_mobile":null,"url":"https://www.baneco.com.bo/","url_mobile":"https://www.baneco.com.bo/","target":"_blank","target_mobile":"_blank"}])