Alternativas para clientes

¿Qué es refinanciar o reprogramar la deuda? tome en cuenta las diferencias, beneficios y riesgos

Está vigente la instrucción de la Autoridad de Supervisión del Sistema Financiero (ASFI), para que las entidades financieras, puedan atender solicitudes de reprogramación o refinanciamiento de la deuda de aquellos clientes afectados por la coyuntura (bloqueos y otros problemas). Pero ¿qué significa cada una de estas opciones, cuál es la diferencia, beneficios y riesgos?

En esta nota se explica las dos opciones que tienen los prestatarios para llegar a un acuerdo con la entidad financiera con la que obtuvo un préstamo y evitar ingresar en mora.

Según el Buró de Información crediticia Infocred, el incumplimiento en el pago de obligaciones crediticias no solo genera intereses moratorios, sino que, de prolongarse, puede derivar en una deuda castigada, con severas repercusiones en el historial crediticio del consumidor financiero. Ante este escenario, se recomiendan dos mecanismos formales para reestructurar pasivos: la refinanciación y la reprogramación de deudas, herramientas clave para preservar la salud financiera del deudor.

“Cuando hay deudas de por medio y surgen problemas, lo peor que puedes hacer es dejar de pagarlas, pues además de sufrir los intereses moratorios puede llegar a afectar tu calificación crediticia negativamente impidiendo que puedas gestionar nuevos créditos en un futuro. Para evitar estos problemas, que podrían afectar tu score crediticio, hay dos opciones disponibles: la refinanciación y reprogramación de deudas”, explicó Julio de Bonadona, gerente general de Infocred.

¿Qué es refinanciar una deuda?

El refinanciamiento de deuda es una alternativa que el cliente solicita antes de entrar en una espiral de incumplimiento de pagos y tiene el objetivo de acceder a un nuevo crédito, siempre y cuando la capacidad de pago del prestatario no se vea afectada.

En este escenario se puede negociar condiciones más favorables, como ser un nuevo plazo y/o mejores tasas de interés.

Es importante destacar que esta alternativa no solo evita el colapso financiero del deudor, sino que también beneficia a las entidades financieras con una gestión preventiva de la mora.

Sin embargo, Bonadona advierte que su uso debe ser estratégico, porque aunque alivia la presión inmediata, puede incrementar el costo total del crédito a largo plazo. “Lo ideal es que una persona actúe preventivamente y se apersone a su entidad financiera para refinanciar su crédito si es que ve que las condiciones no le permitirán seguir honrando sus deudas a corto y mediano plazo”, subrayó.

¿Qué es la reprogramación?

La segunda alternativa con la que se cuenta, en caso de haberse visto afectada la capacidad de pago de deudor, es una reprogramación.

Se da cuando el deudor ya ha tenido problemas y retrasos de pago, y su calificación crediticia se ve afectada de manera negativa Aunque no siempre la entidad financiera es la que propone esta solución, el cliente tiene toda la libertad de solicitar una alternativa que le posibilite seguir cumpliendo con los pagos comprometidos.

La reprogramación es un ajuste temporal o permanente a las condiciones iniciales pactadas en una operación crediticia entre el deudor y la entidad financiera, que puede incluir la extensión del plazo (para reducir la cuota mensual), un periodo de gracia (suspensión temporal de pagos), la reducción de intereses o comisiones (en casos muy específicos) o la reestructuración de garantías (evitar embargos o ejecuciones).

La reprogramación no siempre implica un nuevo crédito, sino un cambio de condiciones en el existente.

“En un sistema financiero donde el historial crediticio es el activo intangible más valioso del consumidor, cumplir con las obligaciones de pago no es solo un deber contractual, sino una estrategia de protección patrimonial. Las alternativas de refinanciación y reprogramación existen como salvoconductos, pero su verdadero propósito se cumple cuando los deudores las usan con responsabilidad y oportunidad”, puntualizó De Bonadona.

Por eso, dijo que el mensaje es claro: regularizar las deudas a tiempo no solo preserva el acceso al crédito futuro, sino que evita el efecto dominó de intereses moratorios, reportes negativos y carteras castigadas.

“En un mercado cada vez más interconectado, donde las centrales de riesgo cruzan información en tiempo real, pagar no es solo una obligación; sino la única vía para mantener un reporte crediticio limpio para futuras necesidades crediticias, no solamente con el sector financiero, sino en casas comerciales y negocios que brindan un financiamiento propio”, agregó.

Instrucción de la ASFI

Mediante la carta circular ASFI/DNP/CC-1614/2025, emitida el pasado 30 de mayo, la Autoridad de Supervisión del Sistema Financiero (Asfi) instruyó a las entidades financieras, atender solicitudes de refinanciamiento o reprogramación de deudas de los prestatarios que han sido afectados en su actividad económica por la actual coyuntura económica y se ha deteriorado su capacidad de pago.

La entidad reguladora subraya que estas alternativas, podrán contemplar la inclusión de períodos de gracia o prórroga. En ese tiempo, el deudor “no tiene que efectuar pagos a capital , ni intereses”.

Además, estas facilidades pueden contemplar otros mecanismos favorables necesarios que faciliten las condiciones, mejoren el acceso a soluciones ajustadas a las características del crédito y a la situación particular de cada prestatario.

Según la instrucción de la circular de la ASFI, las entidades de intermediación financiera deben tomar en cuenta, además, que la reprogramación, bajo estos términos, no implica el cambio de calificación del citado deudor a una categoría de mayor riesgo de forma automática.

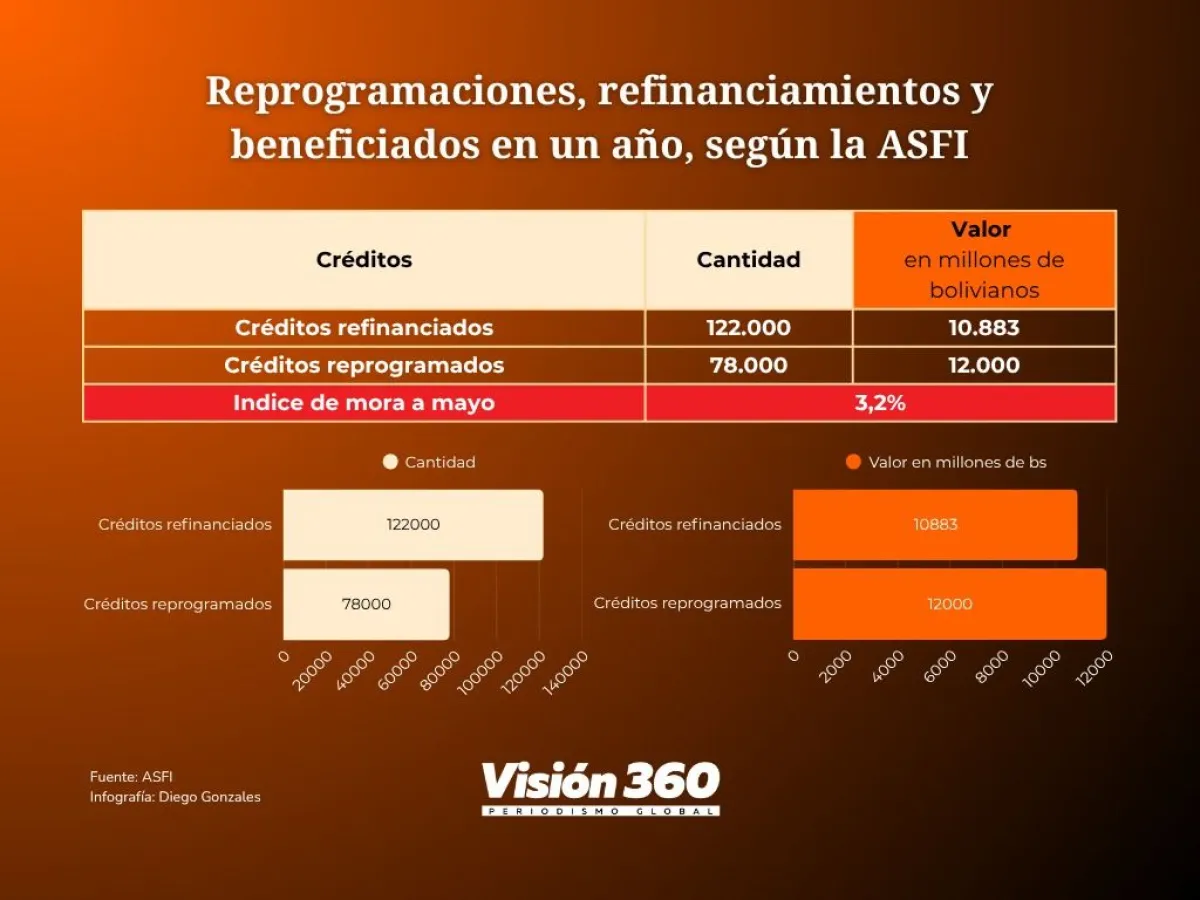

La entidad reguladora reportó el sábado que, en el último año, 122 mil créditos fueron refinanciados, mientras que otros 78 mil, reprogramados.

Los créditos refinanciados alcanzaron a un total de 10.883 millones e bolivianos, en tanto que las operaciones reprogramadas llegaron a un monto superior a 12.000 millones de bolivianos, lo que brindó un alivio real a personas afectadas por bloqueos, fenómenos climáticos y otros eventos adversos.

En el marco del Decreto Supremo N° 5241 y la normativa emitida por ASFI, las entidades financieras tienen un plazo máximo de 30 días calendario para atender las solicitudes de reprogramación y/o refinanciamiento, garantizando un trato justo, transparente y oportuno a los prestatarios.

El índice de mora a mayo de 2025, se sitúa en 3,2%, por debajo del promedio regional (3,3%).

Regulación de los buró de información

Infocred, Buró de Información S. A., está supervisado por la Asfi y es una entidad especializada en el acopio, procesamiento y distribución de información relacionada con el cumplimiento de las obligaciones crediticias contraídas por personas naturales y jurídicas.

Fue creado en julio del año 2003, como una respuesta a la carencia de un sistema de intercambio de información crediticia, y en el mismo puedan participar todos los sectores de la economía. Su objetivo es coadyuvar en la generación de estrategias de mercado, mitigación de riesgos e inteligencia de mercados.

Desde su lanzamiento, Infocred ha invertido cerca de dos millones de dólares en activos, investigación, seguridad de la información, tecnología y el potenciamiento del capital humano. Actualmente, el 100% de las entidades financieras son clientes el Buró.

","ad_server_empresa":"Troop","alto":"400","ancho":"400","alto_mobile":null,"ancho_mobile":null,"image":"https://vision360-s3.cdn.net.ar/s3i233/2026/05/vision360/files/02/95/29572/6f84e03101860be2e5b81e7cb4fcf5dca8c5835600f3286c876619330295a93d.gif","image_mobile":null,"url":null,"url_mobile":null,"target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"400","ancho":"400","alto_mobile":null,"ancho_mobile":null,"image":"https://vision360-s3.cdn.net.ar/s3i233/2026/06/vision360/files/03/10/31098/3b49a017f982896cbc3b68e46c072fbd0acca715ded9e681539c17c8b6662e6d.jpg","image_mobile":null,"url":"https://www.unifranz.edu.bo/","url_mobile":"https://www.unifranz.edu.bo/","target":"_blank","target_mobile":"_blank"},{"id":"661","zonas_id":"661","zona":"Unifranz - Banco Económico junio 18062026","ad_server":"Ad Server Troop","denominacion":"BCP 400x400 DEL 0807 AL 08082026","banners_id":"460","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"400","ancho":"400","alto_mobile":null,"ancho_mobile":null,"image":"https://vision360-s3.cdn.net.ar/s3i233/2026/07/vision360/files/03/18/31842/688ff9ce15c0a55b2728a314ede27479cf62cba3923cb23c447230063a75d08a.jpg","image_mobile":null,"url":"https://www.bcp.com.bo/Personas/CanalesAtencion/BancaInternet","url_mobile":"https://www.bcp.com.bo/Personas/CanalesAtencion/BancaInternet","target":"_blank","target_mobile":"_blank"}])